En la publicación más reciente sobre programación lineal, se utilizó PuLP para resolver el siguiente problema de optimización lineal, utilizando dos enfoques. El enfoque n. ° 1 se basó en resolver un subproblema con un solo objetivo primero, luego agregando el resultado óptimo de ese problema a un segundo subproblema que se consideraba el objetivo dos únicamente. El enfoque n. ° 2 se basa en combinar todos los objetivos en una función objetivo general, combinando objetivos individuales con pesos escalares.

En esta publicación, se muestra un enfoque alternativo para resolver el siguiente problema de programación lineal multiobjetivo: se utiliza el enfoque n. ° 1, pero aplicaré pesos en su lugar:

El enfoque que utilizo ahora es resolver el problema en dos pasos, donde un subproblema con un solo objetivo se resuelve primero y su resultado óptimo se agrega a un segundo subproblema con solo el segundo objetivo como restricción. Este enfoque ha sido demostrado antes, pero esta vez aplicaré un factor de peso escalar a esa restricción, considerando el resultado óptimo del subproblema con 0-100%.

Partiendo del primer objetivo, el primer subproblema a resolver sería el siguiente:

El valor objetivo óptimo para el subproblema anterior es 30.

Después de haber resuelto el primer subproblema, el segundo objetivo sería considerado por un segundo subproblema agregando el resultado óptimo al problema anterior como una restricción ponderada:

Aquí está la implementación en Python, usando el módulo PuLP y aplicando un tamaño de paso de 0.01:

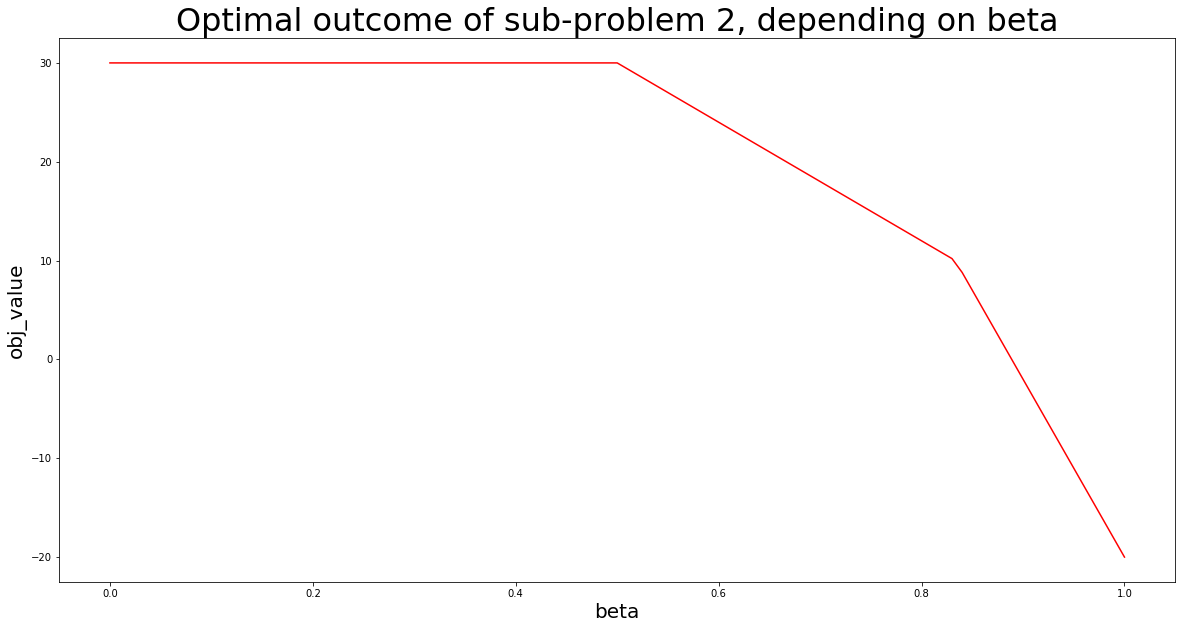

# importar PuLP para modelar y resolver problemas import pulp # import matplotlib.pyplot para visualización import matplotlib.pyplot as plt # importar pandas y numpy para poder almacenar soluciones en DataFrame import numpy as np import pandas as pd # definir tamaño de paso stepSize = 0.01 # inicializar DataFrame vacío para almacenar resultados de optimización solutionTable = pd.DataFrame (columnas = ["beta", "x1_opt", "x2_opt", "obj_value"]) # declarar variables de optimización usando PuLP y LpVariable x1 = pulp.LpVariable ("x1", lowBound = 0) x2 = pulp.LpVariable ("x2", lowBound = 0) # modelar y resolver el subproblema núm. 1 linearProblem = pulp.LpProblem ("Primer subproblema", pulp.LpMaximize) linearProblem + = 2 * x1 + 3 * x2 # agregar objetivo no. 1 linearProblem + = x1 + x2 <= 10 # agregar restricciones del enunciado original del problema linearProblem + = 2 * x1 + x2 <= 15 solution = linearProblem.solve () # almacenar el resultado óptimo del subproblema núm. 1 en variable OptimObj1 = pulp.value (linearProblem.objective) # iterar a través de los valores beta de 0 a 1 con stepSize y escribir soluciones PuLP en solutionTable for i in range(0,101, int (stepSize * 100)): # declarar el problema de nuevo linearProblem = pulp.LpProblem ("Maximización lineal multiobjetivo", pulp.LpMaximize) # agregue el segundo objetivo como función objetivo a este subproblema linearProblem + = 4 * x1-2 * x2 # agregue las restricciones del enunciado original del problema linearProblem + = x1 + x2 <= 10 linearProblem + = 2 * x1 + x2 <= 15 # agregar una restricción adicional en el nivel beta, considerando el resultado óptimo del subproblema núm. 1 linearProblem + = 2 * x1 + 3 * x2> = (i / 100) * óptimoObj1 # resolver el problema solution = linearProblem.solve () # escribir soluciones en DataFrame solutionTable.loc [int (i / (stepSize * 100))] = [i / 100, pulp.value(x1), pulp.value(x2), pulp.value(linearProblem.objective)] # visualizar el resultado de la optimización, usando matplotlib.pyplot # - establecer el tamaño de la figura plt.figure (figsize = (20,10)) # - crear diagrama de línea plt.plot (solutionTable ["beta"], solutionTable ["obj_value"], color = "red") # - agregar etiquetas de eje plt.xlabel ("beta", size = 20) plt.ylabel ("obj_value", size = 20) # - agregar título de la trama plt.title ("Resultado óptimo del subproblema 2, según beta", size = 32) # - mostrar trama plt.show ()

Los resultados indican que existe un rango para beta en el que un aumento en beta no afectará el resultado óptimo del subproblema 2, es decir, no afectará al objetivo 2.

Ingeniero industrial especializado en optimización y simulación (R, Python, SQL, VBA)

Leave a Reply